Налог на выигрыш в БК BetBoom: как и сколько нужно платить

БК BetBoom – официально зарегистрированный российский оператор. Компания работает на основании лицензии ФНС и через систему ЕЦУПИС, что предполагает обязательное налогообложение выигрышей со ставок согласно российским законам. Платформа предлагает мобильное приложение для удобства пользователей. В данном материале мы рассматриваем особенности налоговых отчислений с выигрышей и порядок их уплаты.

Кто платит налог на выигрыш — букмекер или игрок?

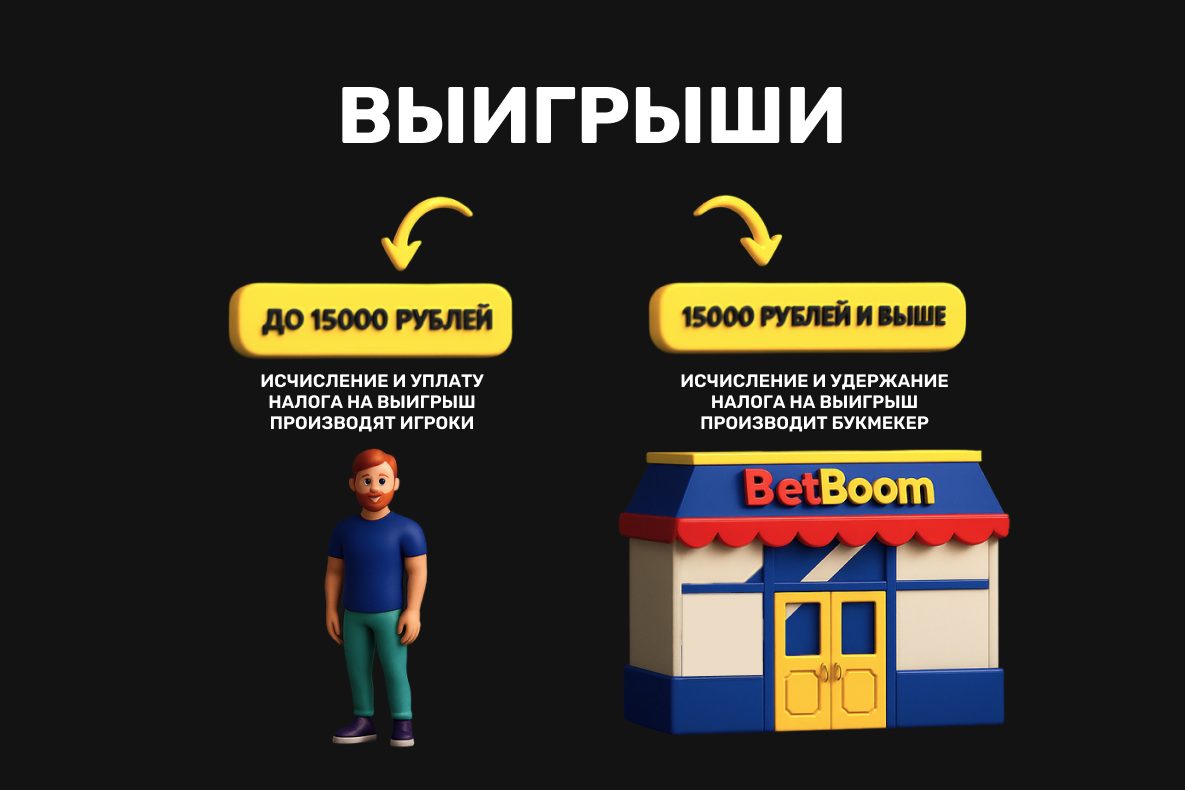

Первое, что интересует всех игроков: кто в БК Балтбет платит налог с выигрыша? Тут важно пояснить: оплата всегда производится из прибыли клиента, однако кто конкретно должен произвести саму операцию зависит от размера прибыли. Разберем, в каких случаях налоговым агентом является букмекер, а в каких вы как игрок.

Налоговый агент –- это юридическое или физическое лицо, ответственное за расчёт и перечисление НДФЛ в бюджет. БК BetBoom выступает налоговым агентом при выигрышах от 15 000 рублей (ст. 214.7 НК РФ), беря на себя все расчёты и платежи. Для сумм ниже этого лимита обязанность по декларированию и уплате налога ложится на игрока (пп. 5 п. 1 ст. 228 НК РФ).

Для минимизации налоговых хлопот оптимально выводить суммы от 15 000 рублей –- в этом случае BetBoom будет выступать в качестве налогового агента сам и самостоятельно рассчитает, и перечислит 13% НДФЛ. Альтернативный вариант –- ограничить годовой выигрыш 4000 рублями (ст. 217 НК РФ), но такой подход малопривлекателен для большинства игроков.

Налогообложение выигрышей:

- До 4000 руб. –- 0% (не облагается);

- 4000-14999 руб. –- 13% (уплачивает игрок);

- От 15000 руб. — 13% (уплачивает букмекер).

Порог в 4000 рублей установлен п.28 ст.217 НК РФ . При годовом выигрыше ниже этой суммы налоговая обязанность не возникает.

Как считается налог на выигрыш?

При определении налоговой базы для расчета НДФЛ с выигрышей в BetBoom учитываются два различных подхода в зависимости от суммы выплат. Для выводов менее 15 000 рублей налоговая база соответствует полной сумме выплаты. Расчет обязательного платежа производится по формуле: НДФЛ = (общая сумма выводов — 4000) × 13%. К примеру, при выводах 7000 и 10000 рублей налоговая база составит 17000 рублей.

Для получения полной информации о всех операциях за отчетный период необходимо запросить выписку через личный кабинет ЦУПИС, выбрав соответствующий временной интервал в разделе “Аккаунт” → “Выписка по операциям”. Документ будет подготовлен в течение часа и направлен на электронную почту пользователя.

При выводах от 15000 рублей база определяется как разница между суммой выплаты и размером внесенных депозитов. Например, при выводе 100000 рублей после пополнений на 20000 рублей она составит 80000 рублей (100000 — 20000). В данном случае обязанность по расчету и уплате налога возлагается на букмекерскую контору.

Примеры налоговых расчетов

Рассмотрим наглядные примеры, которые помогут разобраться в механизме налогообложения выигрышей. Это позволит избежать недоразумений при взаимодействии с ФНС, поскольку доходы от ставок на спорт облагаются налогом наравне с другими видами прибыли.

Ситуация 1: налог уплачивает букмекерская контора.

Предположим, ваш выигрыш за отчетный период составил 18 000 рублей. В таком случае налоговая обязанность переходит к букмекеру. Сумма НДФЛ составит 2 340 рублей (13% от выигрыша), которую BetBoom самостоятельно удержит и перечислит в бюджет. Таким образом вы получите выигранные средства уже за вычетом обязательного взноса и декларация вам не понадобится. Ею займется БК.

Ситуация 2: налог уплачивает сам игрок.

Разберём конкретный случай, когда игрок становится налоговым агентом. В течение года было четыре вывода: 15 000, 8 000, 25 000 и 35 000 рублей. Обратим внимание на выплаты ниже 15 000 рублей (8 000 р.), так как по ним налоговая обязанность ложится на игрока.

Расчёт производится по следующей формуле:НДФЛ = (8 000 — 4 000) × 0,13 = 520 рублей — эту сумму необходимо перечислить в бюджет самостоятельно.

Выплаты от 15 000 рублей (15 000, 25 000 и 35 000 р.) не учитываются –- по ним налоговым агентом выступает BetBoom.

Ситуация 3: налог уплачивать не нужно

Бывают случаи, когда уплачивать НДФЛ с выигрыша не нужно вообще. Рассмотрим несколько примеров:

- Пример 1. Вы принимали участие в акции и выиграли приз в натуральной форме (смартфон или какой-либо другой гаджет, билеты на матч и др.). Стоимость подарка превышает 4 000 рублей, однако никакого отчисления в налоговый бюджет не потребуется.

- Пример 2. Вы заключали пари на протяжении года, но по итогу оказались в минусе. В этом случае сумма ваших проигрышей превысила размер выигрышей, поэтому уплачивать ничего не потребуется.

- Пример 3. Допустим, ваши прогнозы принесли вам менее 4 000 рублей в течение отчетного периода. Тогда в соответствии с действующим законодательством ваш доход от ставок на спорт не облагается налогом. Соответственно, подавать декларацию не нужно.

Как оплатить налог самостоятельно?

При выигрышах до 15 000 рублей обязанность по уплате отчисления с выигранных пари возлагается на игрока. Порядок действий следующий:

- Зарегистрироваться на портале ФНС для получения доступа к личному кабинету налогоплательщика.

- До 30 апреля следующего года подать декларацию 3-НДФЛ, указав: общую сумму выигрыша, размер сделанных ставок, рассчитанную сумму налога, источник дохода.

- Произвести оплату налога до 15 июля текущего года через: сервис “Оплата налогов” на сайте ФНС, личный кабинет налогоплательщика, банковские отделения или почту (по полученной квитанции).

Квитанцию для оплаты можно сформировать в электронном виде или получить в налоговой инспекции.

Какие санкции грозят за неуплату налога на выигрыш?

Мы обязаны предупредить о необходимости соблюдать налоговое законодательство при получении выигрышей. Хотя возможны ситуации, когда ФНС не сразу реагирует на неуплату налогов игроком, это не означает безнаказанность. В любой момент недобросовестный беттор может получить уведомление от налоговой службы.

Рекомендуем заранее позаботиться о выполнении фискальных обязательств. В противном случае нарушителя могут ожидать:

- Начисление пени за просрочку;

- Административные штрафы;

- Ограничения на банковские операции.

Своевременная уплата налогов избавит от подобных рисков. В таблице ниже мы собрали самые популярные виды нарушений и санкций за них.

| Нарушение ⚠️ | Вид санкции ❗️ | Описание ✏️ |

|---|---|---|

| Просрочка 🚫 | Пеня | Начисляется за каждый просроченный день (1/300 от ключевой ставки ЦБ РФ) |

| Подача декларации, но последующая неуплата 🚫 | Штраф в виде 20% от размера долга | Предусмотрен административный штраф |

| Неуплата без декларации | Штраф от 20% до 40% от суммы налога | Когда ФНС обнаруживает факт неуплаты — размер штрафа возрастает |

| Повторное нарушение, либо крупный долг 🚫 | В крайних случаях — уголовная ответственность | Как правило, привлечение в ответственности по статье 198 УК РФ происходит только при особо крупных задолженностях |

| Отказ от выполнения требований ФНС 🚫 | Блокировка карт и счетов | ФНС вправе передать дело судебным приставам |

Заключение

Таким образом, своевременное погашение налоговых обязательств перед ФНС является важным требованием. Для выигрышей, не превышающих 15 000 рублей, декларацию (форма 3-НДФЛ) необходимо предоставить до 30 апреля следующего года, а произвести оплату налога — до 15 июля того же года. При этом следует учитывать, что налогообложению подлежит исключительно чистый доход, рассчитанный как разница между суммой выигрыша и размером совершенных ставок.

Если сбор осуществляет букмекер, то вам ничего делать не нужно. Сумма НДФЛ автоматически будет удержана из вашего выигрыша. Если же обязанность по уплате лежит на вас, то вы обязаны подать декларацию до 30 апреля следующего года. Внести оплату нужно до 15 июля.

На данный момент никаких специальных льгот от букмекера не предусмотрено. Все условия регулируются Налоговым кодексом РФ. Следить за обновлениями можно на сайте букмекера в разделе «Акции и бонусы”.

Если вы просрочили оплату, то начисляется пеня за каждый день просрочки. За неуплату предусмотрен штраф — 20% от задолженности. Если вы уклонялись от налогового обязательства умышленно, то штраф повышается до 40%. В крайних случаях ФНС может инициировать проверку и при необходимости передать дело в суд, что чревато блокировкой банковских счетов.